|

|

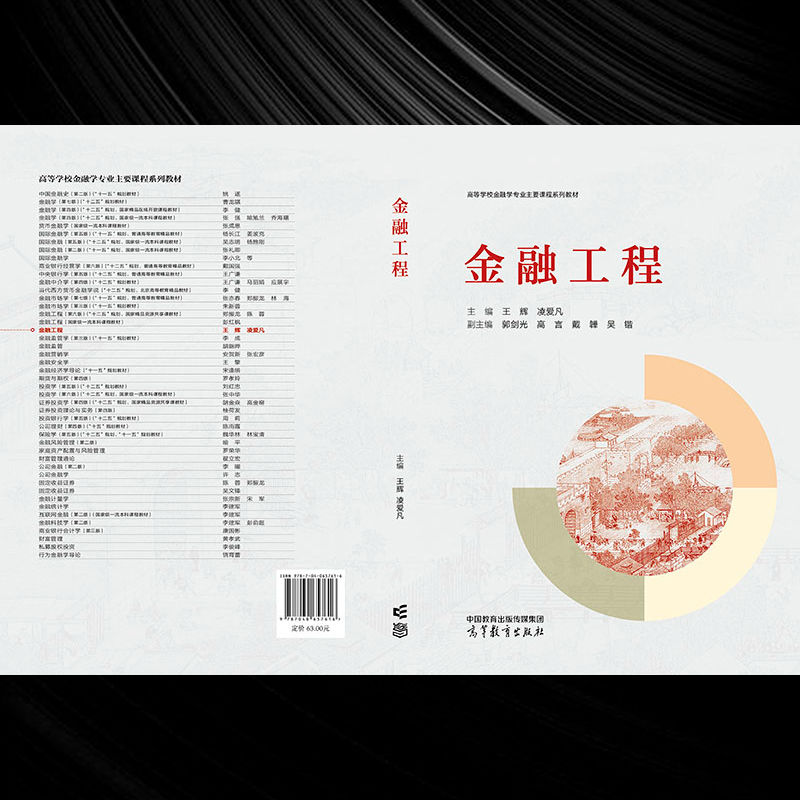

本书是首批国家级线上线下混合式一流课程“金融工程概论”的配套教材,是编写团队主讲的中国大学慕课平台同名在线课程的配套教材,也是教育部首批新文科研究与改革实践项目的成果之一。 本书深度融入习近平新时代中国特色社会主义思想,特别是习近平经济思想和关于金融工作的论述,力图将金融工程理念融合到现代金融体系中,从金融体系的基本功能出发,将金融工程基本原理植根于金融学一般原理中,展现金融工程学科整体的知识体系,为后续课程奠定基础。此外,本书还以金融工程师的视角和思维探索金融工程的实践前沿,特别强调在中国改革开放环境下,金融工程如何助力于服务实体经济、防控金融风险、深化金融改革和扩大金融开放,创造性地解决中国的金融问题,服务金融强国建设和中国式现代化。 本书每章开篇均配有混合式教学导引为教师开展线上线下混合式教学提供参考,每章章末设有即测即评以检验学生学习效果。同时,每章还配备扫码阅读资源,以帮助读者加深对理论的理解,潜移默化地培养实践创新思维。 本书既可作为高等院校经济学、管理学、应用数学等专业的相关课程教材,又可供理论研究者和金融从业人员参阅。 |

|

|

前辅文 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|